与银行股在成本市集上升势如虹变成昭着对比的是,行业的盈利和不良压力仍引东谈主担忧。近期,跟着银行年度推动大会密集召开,对于银行利润与成本“一下一上”趋势的谈论再度升温,焦点主见还是净息差与不良率。

字据国度金融监督惩办总局泄露的数据,本年一季度,银行业举座净息差主见初度低于不良率,激勉市集对于二者“倒挂”的谈论。多位受访东谈主士对第一财经暗示,在微不雅层面二者平直可比性不高,但其中开释的打算压力信号果然值得良善。

银行打算面对考试,行业破局流毒性加多。在业内看来,接下来,在利息收入和信贷资产质地不竭承压的配景下,银行仍需在其他资产收益和非息业务陡立功夫。

净息差与不良率“倒挂”讲明什么

行至年中,动作A股年内最能涨的TOP2板块之一,银行股年内涨幅已跳跃18%,其间不少银行因受资金深爱股价屡立异高。不外,“半年考”得益泄露期周边,市集对银行盈利压力的良善度也进一步擢升。

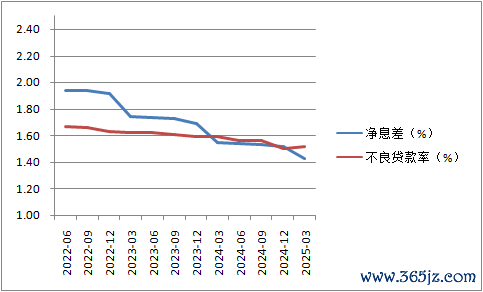

一季度,大宗上市银行盈利进展低于预期,财报泄露后一度引起市集波动。而从行业举座情况来看,一个值得良善的变化是,银行业净息差初度低于不良贷款率——金融监管总局数据露出,本年一季度,我国营业银行净息差进一步收窄至1.43%,较旧年四季度末下跌了9个基点(BP),同期不良贷款率上升了0.01个百分点,达到1.51%。

其中,国有大行、股份制银行、城商行、民营银行、农商行的净息差折柳为1.33%、1.56%、1.37%、3.95%、1.58%。不良率方面,国有大行和股份制银行最低,折柳为1.22%和1.23%,城商行和民营银行的不良贷款率为1.79%和1.76%,农商行不良贷款率则达到2.86%。

面对净息差与不良率首度出现昭着“倒挂”,有分析以为,银行业面对净息差难以粉饰三大成本即信用成本、运营成本、成本成本的压力。在这一配景下,一季度也被视为银行业发展的要紧拐点。

Wind数据露出,本年一季度,42家A股上市银行中,共有9家净息差数值低于不良率数值,包括1家国有大行、2家股份行和6家城农商行(4家城商行、2家农商行)。

不外,多位金融行业东谈主士暗示,银行业的打算压力客不雅存在,但将净息差与不良鲠平直比较的参考真义有限。

“最初,不良贷款率与净息差的(筹划)分母不同,一个是繁殖资产,一个是贷款总数,对比基础不同;其次,两神气的属性不同,不良率属于存量想法,净息差属于流量想法。”一位资深业内东谈主士对第一财经暗示,关系主见的一下一上能够响应出银行业的打算压力,但对二者进行单纯的数字比较并不严谨。

从信用成原来看,资产质地是最平直的影响身分。有券商分析东谈主士称,若从存贷款盈利对信用成本的粉饰角度分析,净息差与不良贷款净生成率的比较或更具参考性。

在上市银行财务泄露口径中,净息差即净利息收益率为净利息收入与总繁殖资产平均余额的比值,不良贷款率则为不良贷款余额与客户贷款及垫款总数的比值。

贬抑本年一季度末,42家上市银行资产总数约为314万亿元,其中繁殖资产规模约为237万亿元,贷款总数约为182万亿元,贷款在总资产和繁殖资产中的比例折柳为六成和约略操纵。

盈利持续承压,破局空间或在息差以外

投入利率下行通谈,银行打算面相持续考试是实践,尤其面对资产质地边缘下滑、拨备对净利润反哺撑持作用平缓,银行业正试图通过其他利息收入和中收破局。不外,市集波动等不细则性身分也在加重转型难度。

对于本年一季度银行盈利低于市集预期,中金公司银行业分析师林英奇暗示,主要干豫身分来自三方面:一是息差压力仍在,二是债市波动拖累其他非息收入,三是个贷资产质地承压平缓拨备反哺作用。“尽管行业举座不良率仍不才行,但具有前瞻作用的过时率有所回升,体现出后续潜在的不良生成压力。”他在陈说中提议。

对于息差压力,林英奇进一步指出,尽管央行一季度并未降息,但息差仍不才行,背后主要有三方面原因。最初,贷款和债券重订价导致资产收益率下行;其次,一季度信贷需求偏弱,利率较低的短期对公贷款和单子融资增速快于中恒久对公贷款和个东谈主贷款,资金供过于求的环境下,前三个月新披发对公贷款利率下行13BP,导致新投放资产利率偏低;再次,住户和企业铺张投资倾向偏低、储蓄倾向较高,导致依期入款增速高于活期入款,银行同行入款流失后通过存单、依期入款等阵势补充流动性,也导致欠债成本黏性较强。

事实上,字据安永陈说数据,贬抑2024年末,58家A股和港股上市银行的平均净息差为1.52%,已贯穿5年下跌,其中最近3年均低于2%。

而跟着净息差持续收窄,A股市集已有近约略银行净息差低于市集利率订价自律机制提议的1.8%劝诫线,其中多家净息差在一季度已降至1%边缘;港股市集上,盛京银行旧年末的净息差已降至0.8%。未上市银行中,部分规模不小的城农商行则呈现更流毒的信号,比如山西银行的净息差已低至0.57%。

从一季度召开的年度功绩发布会和近期召开的推动大会开释的信息来看,银行业净息差进而盈利承压的趋势尚未有昭着触底信号。安永大中华区金融做事高增长市集驾御结伴东谈主许旭明对第一财经暗示:“银行净息差展望异日一段技巧还会不竭下行,但也不会一直下行下去,举座仍将处于合理区间。监管部门也会出台关系要领线路银行的息差水平,保证服求实体经济的能力。”

5月,新一轮降准降息和入款利率相通同步落地,银行业净息差会否进一步承压备受良善。不外,大宗机构以为,本轮降准、降息、入款利率下调对银行息差的影响短期正面。尤其商酌到这次入款利率降幅大于LPR(贷款市集报价利率)下调幅度,传递出监管对银行息差的呵护信号。

招联首席谈论员、上海金融发展实验室副主任董希淼对第一财经暗示,下一阶段,在推动社会概述融资成本稳中有降的情况下,营业银行息差收窄压力仍然较大,还需要不竭下调入款利率,以进一步压降资金成本,减缓息差缩窄的压力。除了下调入款利率以外,营业银行还应减少对入款的利息补贴以及利息以外的用度,进一步压降入款的隐性成本。

另有多位受访东谈主士指出,不管从海外教悔如祖国内近况来看,我国银行业打算破局的标的还是其他利息收入和非息收入,多元化拓展利润开头的流毒性慢慢强化。

安永上述陈说指出,应酬低利率时期的挑战,银行应该构建更持重、更平衡、更有韧性的收入结构、业务结构和资产结构。旧年以来,上市银行已在多个方面作念“加法”和“减法”,“加法”包括把执市集契机鼎力发展金融市集业务,持续推动概述化打算,以及在“五篇大著作”中寻找业务新机遇等,“减法”则包括动态优化欠债结构裁汰资金成本、严控一般性用度开支、严控新增风险等。

“在非息领域、做事领域开展业务,从成本效益角度是最‘实惠’的,带来的成本压力亦然最小的。”安永大中华区金融做事首席结伴东谈主忻怡暗示。不外,许旭明强调,由于自己情况不一样,不同银行在拓展非息收入方面有着不同叮嘱,比较金融派司更为皆全的大型银行,中小银行需要愈加聚焦现存客户群、聚焦腹地客户,将信贷与投行、贸易结算、钞票惩办等业务协同联动起来。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:秦艺