开端:申万宏源宏不雅

概要

6月,外洋阛阓再现“金发女郎”往返,国内阛阓心思也在经济的缓和复苏中抓续提振。跟着关税效应的慢慢知道,滞胀预期怎么考据、阛阓往返的干线怎么切换?本文分析,供参考。

一、宏不雅月报:关税效应干与“数据考据期”

(一)6月外洋阛阓干线?好意思国“金发女郎”往返再起,伊以、关税风云阶段性扰动

6月以来,“金发女郎”往返再度成为外洋阛阓的干线。原因有三方面:1)《秀好意思大法案》推动凯旋、并在7月4日胜利落地,排除了阛阓前期对“法案推动受阻”、“X-date周边”等担忧;2)5月通胀数据低于预期,降息空间旯旮绽开。3)经济缓和走弱,但处事数据韧性都备。

伊以阻拦一度激励阛阓的阶段性担忧,关税风暴虽再度来袭、但阛阓反应相对无为。1)伊以阻拦一度对阛阓有显着扰动。6月24日伊以晓谕和谈后,前期大涨的金油价钱共振着落。2)关税更动带来的影响则相对无为;7月7日以来,标普仅震憾微跌0.3%、好意思元则反弹了0.9%。

(二)6月国内阛阓的焦点?滥用战略戒指正抓续开释,外部扰动也趋于残害

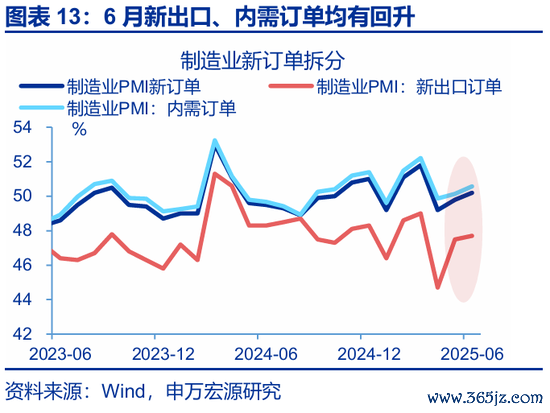

6月,国内经济呈现缓和复苏态势、前期战略戒指抓续开释。1)电商促销前置等带动滥用需求聚会开释;5月社零增速创2024年以来新高。2)中枢商品CPI显着回升,也反馈了促滥用战略刺激下国内需求的抓续开释。3)6月制造业PMI超预期,结构上内需订单开发程度更快。

此外,战略利好的加码与外部扰动的残害,也创造了比较有益的阛阓环境。一方面,金融对外开放等战略进一步提振了阛阓心思。另一方面,中好意思间的生意辩论仍在延续,近期特朗普针对部分经济体提高关税税率、但对中国未再加码;同期,弱好意思元配景下,东谈主民币汇率也慢慢走强。

(三)7月宏不雅聚焦的要津?外洋柔软通胀的潜在风险,国内柔软“反内卷”战略

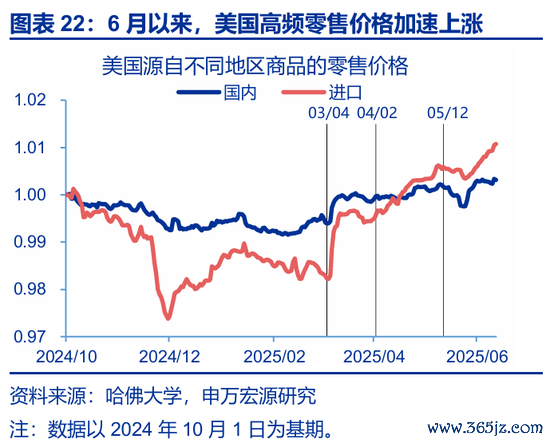

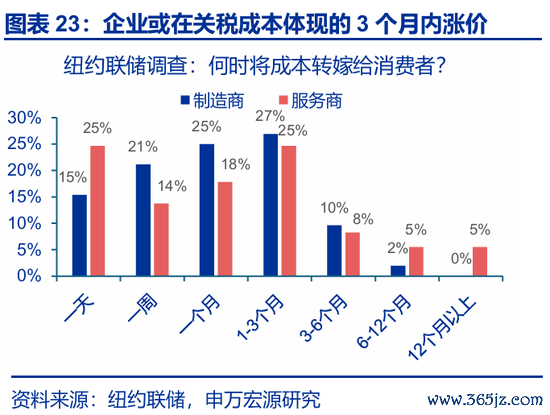

外洋方面,好意思国非农数据强化了经济“软着陆”的信心,焦点转向通胀预期的考据。1)6月以来,好意思国高频零卖价钱加快高潮;2)各样联储拜谒的制造业价钱指数指向好意思国商品通胀上行压力较大;3)大都好意思国企业暗意会在关税资本压力知道后的1-3个月内加价。

国内方面,反内卷或已经中枢聚焦;战略或通过供需端总量调控、聚会产业结构转型升级。1)总量层面,破解“内卷”窘境重心或在缓解供需矛盾。2)结构方面,或主要通过战略指点、行业自律等推动供给立异升级。经济数据,聚焦服务业景气的勤勉与出口数据的考据。

风险指示

地缘政事阻拦升级;好意思国经济放缓超预期;国内战略变化超预期。

阐扬正文

6月,外洋阛阓再现“金发女郎”往返,国内阛阓心思也在经济的缓和复苏中抓续提振。跟着关税效应的慢慢知道,滞胀预期怎么考据、阛阓往返的干线怎么切换?

一、6月外洋阛阓的干线?好意思国“金发女郎”往返再起,伊以、关税风云阶段性扰动

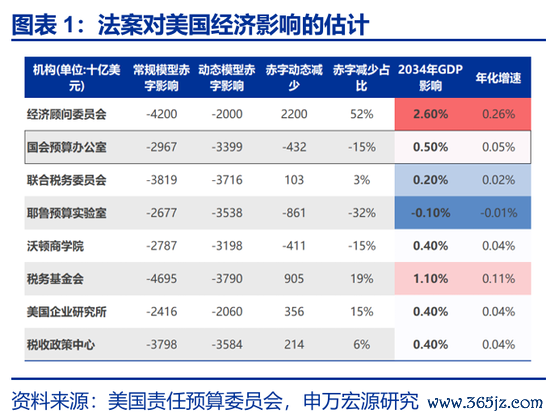

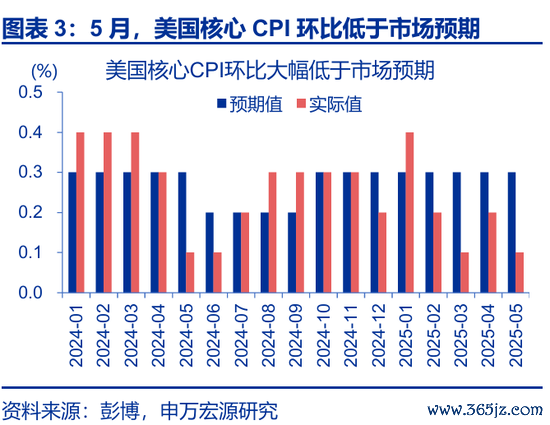

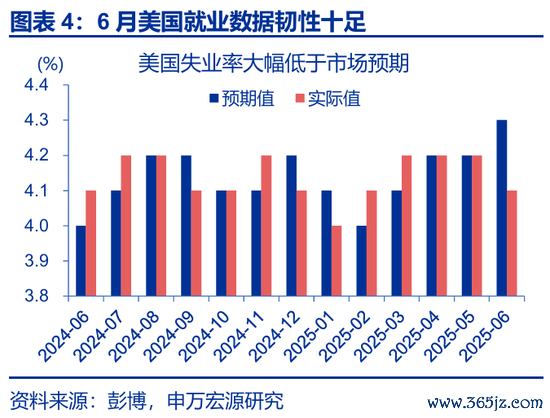

6月以来,“金发女郎”往返再度成为外洋阛阓的干线。近期“金发女郎”往返重启的原因主要有三方面:1)《秀好意思大法案》推动凯旋、并在7月4日胜利落地,排除了阛阓前期对“法案推动受阻”、“X-date周边”等担忧;法案对好意思国GDP年化提振戒指为0.1%,且对通胀影响较低。2)5月通胀数据低于预期。5月好意思国中枢CPI环比0.1%、低于阛阓预期的0.3%;前期阛阓担忧关税的通胀效应将在5月知道,但本体不足预期、阛阓降息预期随之升温。3)经济缓和走弱,但处事数据韧性都备。好意思国5月非农数据超预期、闲静率回落至4.1%,阛阓对经济的担忧也有所残害。

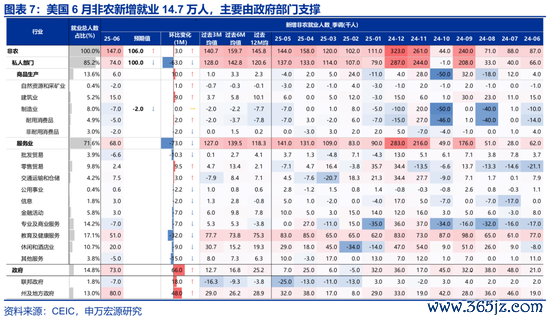

关联词好意思国经济数据总量向好,却难掩结构性隐忧,关税的经济效应或“虽迟但到”。一方面,低预期的通胀数据主要由两方面身分所致,1)关税本体征收进程较慢,好意思国4月仅为5.7%、低于5月12日关税左迁后的表面平均关税税率;2)前期逾额累库,使得好意思国企业依靠存量“低廉”库存,以及“抢入口”滥用品,不错推迟加价。但这些身分仅在“递延”关税效应、而非使之隐匿。另一方面,处事超预期身分来自于政府部门,占6月举座新增处事东谈主数一半;而私营部门处事、平均时薪增速均低于阛阓预期,闲静率“流量”数据也娇傲,好意思国处事阛阓“需求侧”正在走弱。

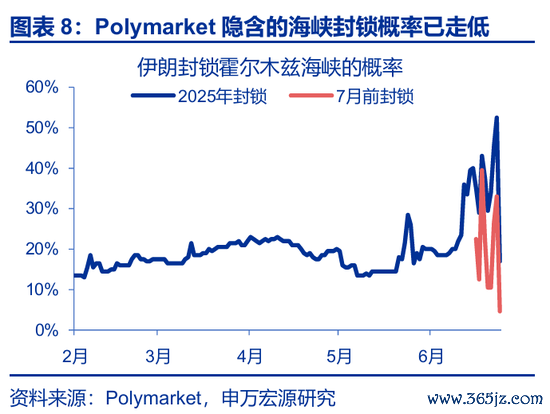

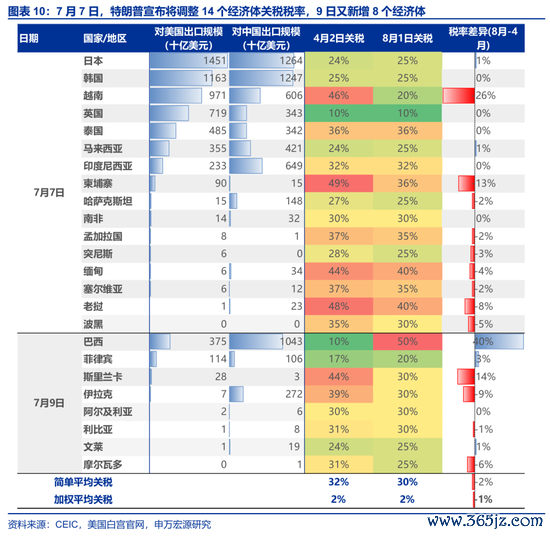

此外,伊以阻拦一度激励阛阓的阶段性担忧,关税风暴虽再度来袭、但阛阓反应相对无为。1)伊以阻拦一度对阛阓有显着扰动。Polymarket隐含的伊朗2025年7月前、2025年年内阻滞霍尔木兹海峡的可能性一度在6月23日涉及33%和53%,但在6月24日伊以晓谕和谈后、已回落至5%和17%;前期大涨的金油价钱共振着落,均已跌至6月12日伊以阻拦爆发前水平。2)关税更动带来的影响则相对无为。7月7日,好意思国晓谕进步14国关税,见效日历推迟至8月1日,或颠倒向辩论各方施压。但7月7日以来,标普500仅震憾微跌0.3%、好意思元汇率则反弹了0.9%。

二、6月国内阛阓的焦点?滥用战略戒指正抓续开释,外部扰动也趋于残害

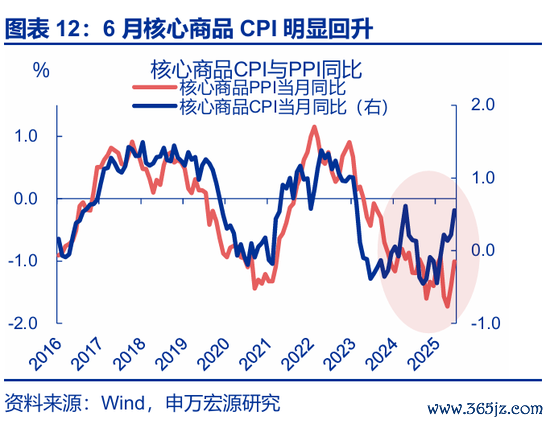

6月,国内经济呈现缓和复苏态势、战略的戒指抓续开释。1)电商促销前置与假期加多(同比旧年多2天)带动滥用需求聚会开释;5月社零增速创2024年以来新高。2)中枢商品CPI显着回升,也反馈了促滥用战略刺激下国内需求的抓续开释。6月中枢商品CPI同比回升0.3pct至0.6%;结构上,娱乐耐用滥用品、家用纺织品和家用器具价钱同比辞别高潮2.0%、2.0%和1.0%,或是促滥用战略效应知道的戒指。3)6月制造业PMI超预期,结构上依然延续了内需订单开发程度好于新出口的花式。6月内需指数上行0.4个百分点至50.6%、上行幅度跨越新出口订单。

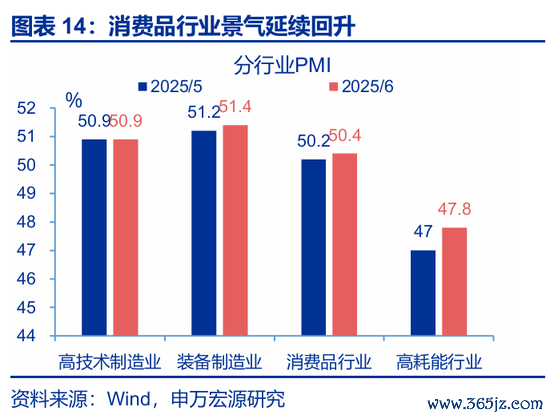

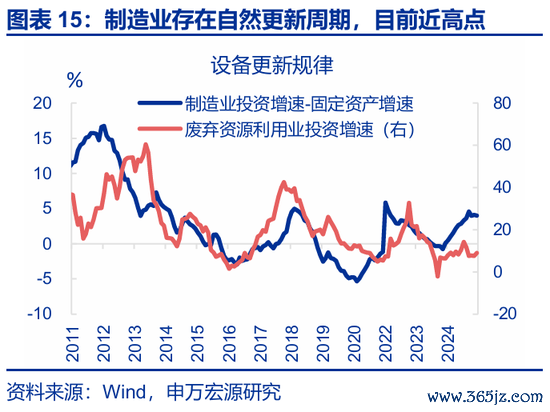

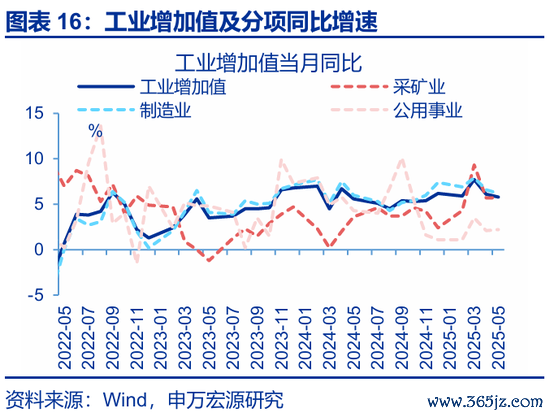

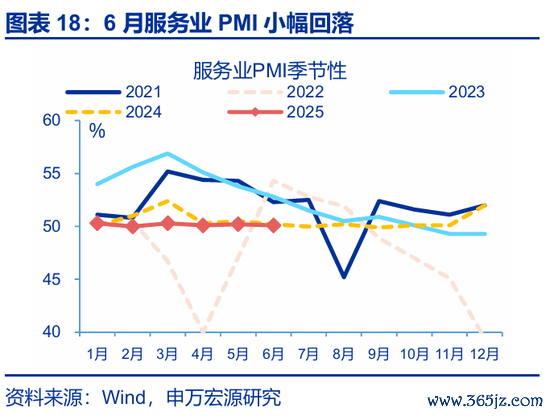

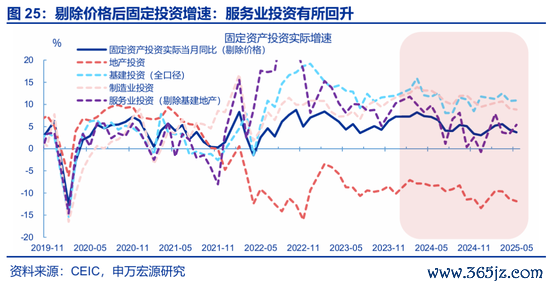

结构上,制造业景气或趋于弱化,服务业景气并不弱。1)开荒更新的周期正慢慢干与退坡期。5月固定投资当月同比回落0.7pct至2.8%,分结构看,5月开荒购置(-1.9pct至14.8%)与制造业投资增速(-0.4pct至7.7%)均连续回落。2)出口链坐蓐旯旮走弱。5月工业加多值的中游坐蓐主要受出口回落拖累,运载开荒(-3pct至14.6%)、电气机械(-2.4pct至11%)、纺织(-2.3pct至0.6%)等行业坐蓐降幅较大。3)企业预期显着走弱,6月企业预期指数却下行至2023年最低水平(52%)。服务业PMI虽小幅下滑,但更多是沐日效应消退,活命性服务业景气回落。

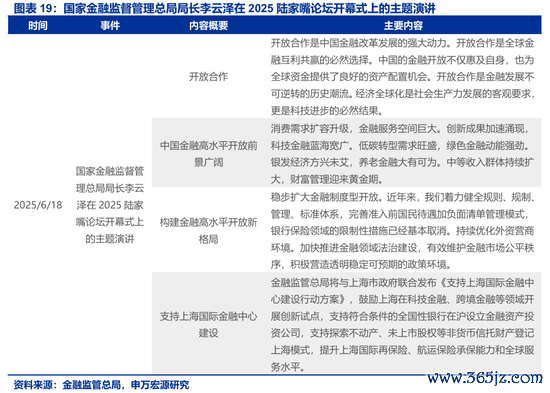

战略利好的连续加码与外部扰动的残害,也创造了比较有益的阛阓环境。一方面,金融对外开放等战略进一步提振了阛阓心思。6月18日,国度金融监督管理总局局长李云泽在2025陆家嘴论坛开幕式上发表主题演讲,他暗意,开放合营中国金融校正发展的雄伟能源。另一方面,6月以来,中好意思间的生意辩论仍在延续,近期特朗普针对好意思国对外逆差的主要经济体均提高了关税税率、但对中国的关税战略未进一步加码;同期,弱好意思元的配景下,东谈主民币汇率也在慢慢走强。

二、7月宏不雅聚焦的要津?外洋柔软通胀的潜在风险,国内柔软“反内卷”的战略指点

外洋通胀压力或最初知道,导致降息预期的阶段性后置。前期关税征收滞后、企业“抢入口”此类“暂时性”身分阻挡了关税对通胀的传导。预测下半年,多项笔据指向好意思国通胀或慢慢干与上行区间。1)自6月以来,好意思国高频零卖价钱出现加快高潮的迹象;2)各样联储拜谒的制造业价钱指数指向好意思国商品通胀上行压力可能较大。3)根据纽约联储拜谒,大都好意思国企业暗意会在关税资本压力知道后的1-3个月内加价。此外,8月1日前,特朗普施压下主要经济体的生意辩论也值得柔软。

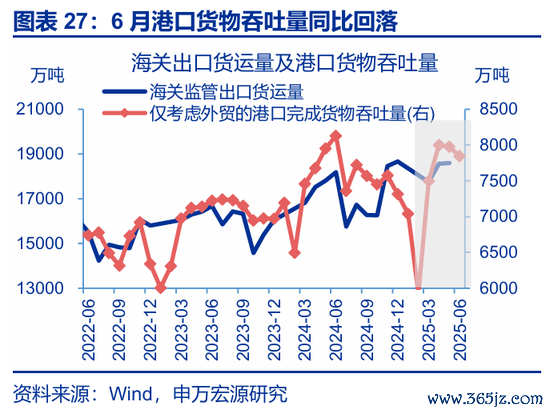

国内经济,聚焦服务业景气的勤勉与出口数据的考据。1)现时服务滥用、服务业投资连续呈现抓续开发特征,服务出口(入境游、文化出海)也在显着提速。且自5月以来,5000亿服务滥用再贷款、准财政用具(战略性开发性金融用具)也在对服务业投资进行部署,民间投资也从制造业转向服务业,异日抓续看好服务业“三驾马车”阐扬。2)高频主见娇傲,6月外贸货运量同比-3.8pct至-3.5%,阐发“抢出口”的强度抓续削弱,后续出口或有一定的回落压力。

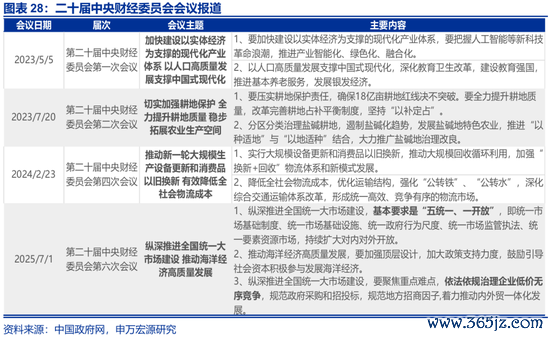

国内战略,反内卷或已经中枢聚焦;战略或通过供需端总量调控、聚会产业结构转型升级。7月1日,中央财经委员会第六次会议召开,以纵深推动寰宇调治大阛阓建设为主题,为“详尽整治内卷式竞争”战略部署指明标的。比较过往,本轮“反内卷”隐蔽面更广,场所政府、企业、住户均被纳入。1)总量层面,破解“内卷”窘境重心或在缓解供需矛盾,在推动逾期产能有序出清,同期重构需求端的推广动能。2)结构方面,或主要通过战略指点、行业自律、金融资源设置等推动供给立异升级。

流程扣问,咱们发现:

1、6月以来,“金发女郎”往返再度成为外洋阛阓的干线。原因有三方面:1)《秀好意思大法案》推动凯旋、并在7月4日胜利落地,排除了阛阓前期对“法案推动受阻”、“X-date周边”等担忧;2)5月通胀数据低于预期,降息空间旯旮绽开。3)经济缓和走弱,但处事数据韧性都备。伊以阻拦一度激励阛阓的阶段性担忧,关税风暴虽再度来袭、但阛阓反应相对无为。

2、6月,国内经济呈现缓和复苏态势、前期战略戒指抓续开释。1)电商促销前置等带动滥用需求聚会开释;5月社零增速创2024年以来新高。2)中枢商品CPI

显着回升,也反馈了促滥用战略刺激下国内需求的抓续开释。3)6月制造业PMI超预期,结构上内需订单开发程度更快。此外,战略利好的加码与外部扰动的残害,也创造了比较有益的阛阓环境。

3、预测7月,外洋通胀压力或最初知道,导致降息预期的阶段性后置。国内方面,反内卷或已经中枢聚焦;战略或通过供需端总量调控、聚会产业结构转型升级。1)总量层面,破解“内卷”窘境重心或在缓解供需矛盾。2)结构方面,或主要通过战略指点、行业自律等推动供给立异升级。经济数据,聚焦服务业景气的勤勉与出口数据的考据。

风险指示

1、地缘政事阻拦升级。俄乌阻拦尚未赶走,巴以阻拦又起波澜。地缘政事阻拦或加重原油价钱波动,淆乱大家“去通胀”进程和“软着陆”预期。

2、好意思国经济放缓超预期。2024年5月以来,好意思国经济数据全面不达预期,劳能源阛阓加快放缓,住户部分还本付息压力趋势性上行,滥用放缓趋势仍在连续。

3、国内战略变化超预期。2024年11月以来,东谈主大常委会等要津会议络续召开,战略变化或超阛阓预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:何俊熹